Bolagsskatt i Indien?

Allt en CFO bör veta om det indiska skattesystemet

Det indiska skattesystemet är ofta en huvudvärk för utländska CFO:er med närvaro i landet. Under de senaste åren har det dock genomgått stora reformer, vilket har gjort det mycket tydligare och enklare att betala skatt. I denna artikel skriver vi om allt som en utländsk CFO behöver veta om det indiska skattesystemet.

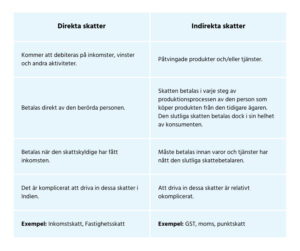

Direkta och indirekta skatter

Det finns två typer av skatter i Indien: direkta skatter och indirekta skatter. Direkta skatter tas ut på den inkomst som företag eller privatpersoner tjänar under ett räkenskapsår. Den inkomstskatt som betalas av enskilda skattebetalare är den personliga inkomstskatten (Personal Income Tax, PIT). Man beskattas med olika skattesatser på grundval av skatteskalor. Den inkomstskatt som både inhemska och utländska företag betalar på sin inkomst i Indien är Corporate Income Tax (CIT). CIT har en särskild skattesats som fastställs i den indiska inkomstskattelagen.

Som namnet antyder tas indirekt skatt inte ut direkt av den skattskyldige. Istället tas den ut på varor och tjänster. Några exempel på indirekta skatter i Indien är central punkt- och tullskatt samt mervärdesskatt (moms). En av de viktigaste indirekta skatterna är den så kallade Goods and Services Tax (GST).

Bolagsskatt

I Indien är både inhemska och utländska företag skyldiga att betala bolagsskatt. Enligt den indiska inkomstskattelagen är du ett inhemskt företag om du har ett registrerat kontor eller huvudkontor i Indien. Ett dotterbolag faller också under denna kategori. Du beskattas som ett utländskt företag om du har ett filialkontor, projektkontor eller fast driftställe i Indien. Medan ett inhemskt företag beskattas i Indien på sin universella inkomst, beskattas ett utländskt företag endast på den inkomst som tjänas i Indien. Detta låter mer fördelaktigt, men det är inte alltid fallet.

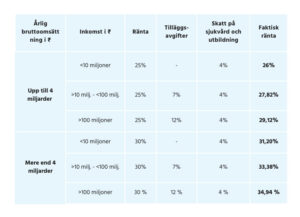

Bolagsskatt – Inhemska företag

Den bolagsskattesats (Corporate Income Tax, CIT) som är tillämplig på ett inhemskt företag för räkenskapsåret 2024-25 är följande:

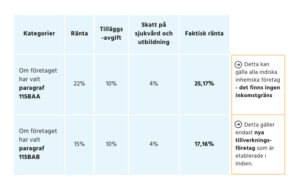

Paragrafer 115BAA och 115BAB

I september 2019 lade den indiska regeringen till en ny paragraf, 115BAA, i den befintliga inkomstskattelagen från 1961. Denna paragraf ger inhemska bolag en reducerad bolagsskattesats från och med räkenskapsåret 2020-21 om de uppfyller vissa villkor. Skattesatsen kommer inte längre att vara 25 eller 30 procent, utan 22 procent.

Vilka är villkoren i paragrafen 115BAA och 115BAB?

För att kunna kvalificera för avdraget enligt 115BAA så får inhemska företag inte redan utnyttja andra skattebefrielser eller incitament. Därför måste dessa företags totala inkomst beräknas utan:

- Krav på eventuella avdrag som är specifikt tillgängliga för enheter belägna i särskilda ekonomiska zoner (avsnitt 10AA).

- Anspråk på ytterligare avskrivning enligt avsnitt 32.

- Avdrag för investeringar i nya anläggningar och maskiner i utpekade eftersatta områden i delstaterna Andhra, Pradesh, Bihar, Telangana och Västbengalen enligt avsnitt 32 AD.

- Avdrag enligt avsnitt 33AB för te-, kaffe- och gummiföretag.

- Avdrag enligt avsnitt 33ABA för insättningar i markåterställningsfonder av företag som är engagerade i utvinning eller produktion av petroleum, naturgas eller båda i Indien.

- Avdrag enligt avsnitt 35 för vetenskaplig forskning.

- Yrkande om avdrag för kapitalutgifter för angivna företag enligt avsnitt 35 i jordbrukslagen.

- Avsnitt 35CCC – Utgifter för projekt för utvidgning av jordbruket.

- Avsnitt 35CCD – Utgifter för projekt för kompetensutveckling. Yrkanden om avdrag enligt kapitel VI-A (80IA, 80IAB, 80IAC, 80IB, etc.) är inte tillåtna, men avdrag enligt avsnitt 80JJAA är undantagna. Avsnitt 80JJAA gör det möjligt för en arbetsgivare att återkräva en del av lönen för nyanställda genom skatt.

- Krav på kvittning av eventuella förluster som överförts från tidigare år, om sådana förluster uppstod i samband med ovanstående avdrag.

Förutsättningarna för 115BAB är:

- Företaget bildades och registrerades efter den 1 oktober 2019.

- Produktionen inleddes före den 1 april 2024.

- Företaget måste vara engagerat i tillverkning eller produktion av en artikel eller produkt och/eller forskning som rör en sådan produkt. Företaget kan också vara engagerat i distributionen av den artikel eller produkt som produceras av dem.

- Företaget kan inte åberopa detta villkor om det bildas genom delning eller rekonstruktion av ett redan befintligt företag i den mening som avses i avsnitt 33B.

- Företaget kan inte tillämpa detta villkor om det använder en anläggning eller maskin som har använts för något ändamål tidigare. Begagnade importerade maskiner är tillåtna om dessa maskiner aldrig har installerats i Indien och det inte har gjorts några anspråk på avskrivning av dessa maskiner i Indien.

Var medveten om detta!

Det är oerhört viktigt att företagen är säkra på att de gör en bättre affär genom att välja den lägre skattesatsen enligt 115BAA innan de faktiskt tar det steget, eftersom när ett företag väl har utnyttjat nedsättningen måste det fortsätta med det under efterföljande taxeringsår. Eftersom det inte finns någon tidsgräns inom vilken alternativet enligt 115BAA kan utnyttjas, är det bättre att ta tid på sig och pröva hur stor nytta andra undantag och incitament kan ge företaget. Därefter kan man alltid välja att tillämpa 115BAA, men observera att när den väl har utnyttjats måste den fortsätta.

Corporate Income Tax – Buitenlandse Bedrijven

Du beskattas som ett utländskt företag om du har en filial, ett projektkontor eller ett fast driftställe i Indien. Medan ett inhemskt indiskt företag beskattas på sin allmänna inkomst, beskattas ett utländskt företag endast på den inkomst som intjänas i Indien. Den bolagsskattesats (Corporate Income Tax, CIT) som exempelvis gällde för ett utländskt företag för räkenskapsåret 2024-25 var följande:

Dessa skattesatser är högre än skattesatserna för inhemska företag och som utländskt företag kan du inte göra anspråk på skattesänkningar som 115BAA. Om du precis har startat i Indien och din omsättning fortfarande är låg är dessa höga skattesatser fortfarande hanterbara. Men när du börjar växa är det lämpligt att skapa en egen enhet i Indien så att du kan dra nytta av de gynnsamma skattesatserna för inhemska företag.

Deklarera inkomstskatt

Normalt ska alla bolag i Indien, inklusive utländska bolag, lämna in sin inkomstdeklaration senast den 30 oktober varje år. Även om bolaget bildades under samma räkenskapsår måste en inkomstdeklaration lämnas in för perioden före den 30 oktober. Dessutom måste företag med en omsättning, vinst eller bruttointäkter på mer än 10 miljoner INR eller cirka 110.000 euro låta utföra en revision. Denna revisionsrapport måste lämnas in till det indiska skatteverket tillsammans med inkomstdeklarationen. Revisionsrapporten måste lämnas in årligen, före den 30 september.